ETF – conocimientos básicos 👩🏼🏫

Conocimientos básicos que deberías tener sobre ETFs (Exchange Traded Funds) antes de lanzarte y comenzar a invertir.

Si has leído acciones – conocimientos básicos, ya tienes una idea aproximada de la naturaleza y el funcionamiento de los ETFs (fondos cotizados). Ahora vamos a entrar un poco más en detalle.

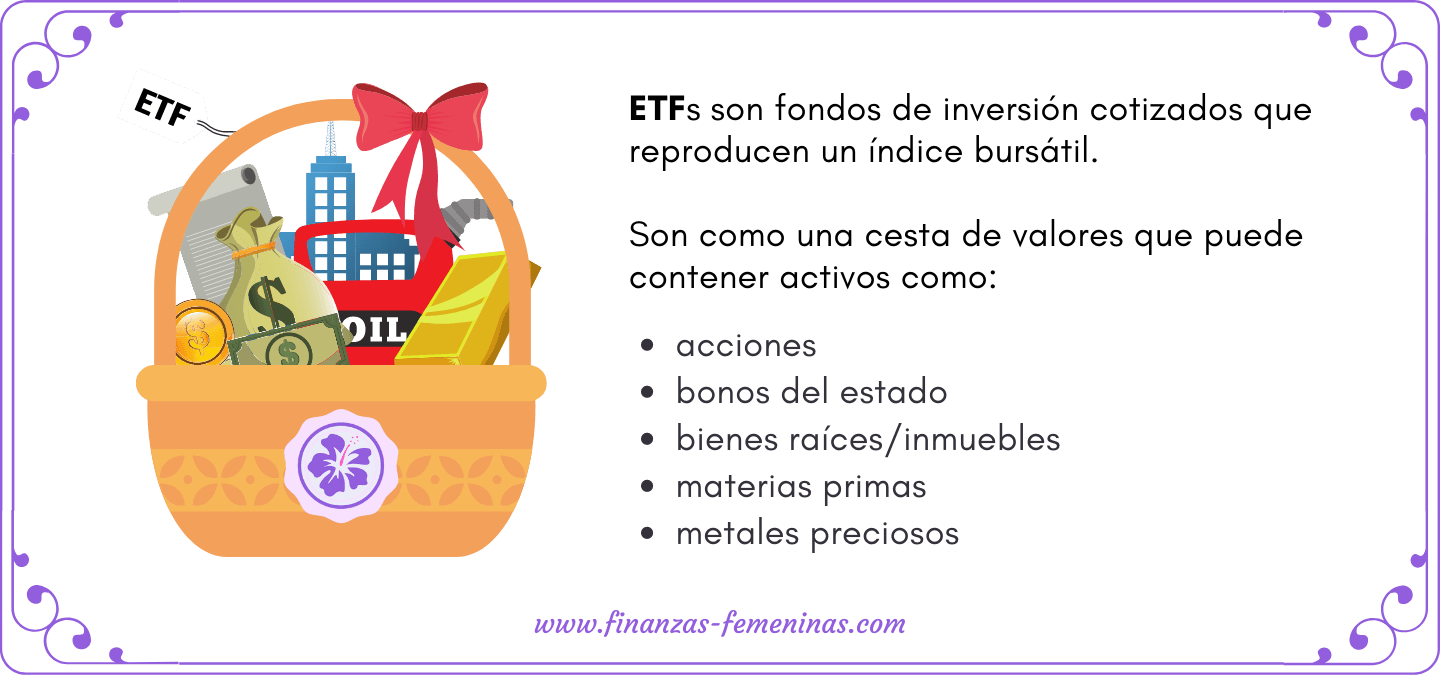

¿Qué son ETFs?

Los ETFs son fondos que reflejan un índice bursátil. Imagínatelo como una cesta de activos cuyo valor cotiza en bolsa. Ya habrás oído hablar del IBEX 35, el índice bursátil español. Como bien sabes, el IBEX no es una empresa, sino el índice de las 35 compañías españolas más grandes que cotizan en la bolsa de valores. Si el IBEX sube o baja, lo hace porque las acciones de una o varias de las 35 compañías incluidas en el IBEX, suben o bajan de valor.

Te pongo un ejemplo: cuando la cuota de Volkswagen colapsó temporalmente perdiendo un 41% de su valor a raíz del escándalo de las emisiones, el DAX (índice bursátil alemán) también perdió – pero solo unos puntos, no un 41%.

¿Por qué no perdió también un 41%? Porque el DAX (al igual que el IBEX y otros índices) no está compuesto exclusivamente de acciones de una sola compañía, sino que contiene otras 29 empresas más, que contribuyen a compensar la pérdida. El índice – sea DAX, IBEX, Dow Jones o cualquier otro – siempre refleja el desarrollo de las empresas que contiene.

Si te interesa saber más sobre el IBEX, encontrarás informaciones más detalladas aquí.

Puesto que el IBEX no es una empresa ni un estado, no podemos comprar una parte del IBEX. Sin embargo, se puede invertir en el desarrollo de un índice a través de ETFs. Por ejemplo, un ETF que imita el IBEX, es un fondo cotizado que contiene exactamente el mismo número de acciones en exactamente las mismas compañías que el IBEX. Por lo tanto, si compramos acciones en un ETF que refleja el IBEX y el índice sube, también subirá el valor de nuestras acciones en el ETF. Si el IBEX cae, obviamente nuestras acciones perderán valor.

¿Cuánto cuesta un ETF?

A parte del precio actual del ETF – que varía a diario y según el ETF – nos encontramos con el llamado TER (Total Expense Ratio) que representa los gastos anuales del fondo. Si tienes por ejemplo 10.000 euros invertidos en un ETF con un TER de 0,12%, pagarás 12,00 euros de gastos al año. Pero ojo, el «total» puede engañar, ya que la compañía administradora del fondo puede exigir costos adicionales, como un cargo por ventas. La mayoría de los ETFs no lo cobran, pero SIEMPRE debes leer la hoja de información para el inversor. Ahí encontrarás los gastos totales incluyendo todos los recargos, etc.

Tu banco o bróker cobra una tarifa por cada transacción de compraventa. Obviamente, el importe varía según el proveedor. Nosotras no vamos a comprar acciones individuales, sino ETFs. Algunos brókers ofrecen planes de ahorro con ETFs y sin comisiones.

El mercado en el que compras, también se lleva una parte en forma de comisión. A ésto se le llama canon de bolsa. Tanto si compras en la bolsa de Madrid, Barcelona, Valencia o Bilbao, las comisiones seran las mismas para todas las bolsas españolas. Uno de los mercados más económicos es Xetra (plataforma electrónica de la bolsa alemana) que solo cobra 1,50 euros por cada transacción de compraventa.

Resumiendo… Pongamos que quieres invertir 10.000 euros en un ETF con un TER de 0,09%: busca un plan de ahorro con ETFs gratis y compra a través de Xetra. Tus gastos de compra ascienden a 1,50 euros. Los gastos anuales – suponiendo que no inviertes más que los 10.000 euros iniciales – te salen a 9,00 euros al año (10.000 x 0,09%).

¿Qué diferencias hay?

El reparto: acumulativo o distribuidor

Además del TER, diferenciamos ETFs acumulativos y distribuidores:

- Distribuidor significa que recibes los dividendos (ganancias) que obtiene el ETF cada X período (mensual, trimestral, semestral, anual).

- Acumulativo significa que el dividendo se reinvierte automáticamente en el ETF. Esto te ahorra gastos de transacción. Por consiguiente, siempre que desees seguir invirtiendo y que los intereses compuestos trabajen por ti, los ETFs acumulativos son la mejor opción.

Una vez alcanzada tu meta financiera – por ejemplo, después de 15 años – si decides que quieres vivir de las ganancias, simplemente reemplazas los ETFs acumulativos por distribuidores para cobrar los dividendos.

La replicación: física o sintética

Ya sabes que un ETF siempre trata de reflejar lo mejor posible el índice de referencia correspondiente. Pues hay dos métodos diferentes para imitar un índice bursátil:

- Los ETFs con replicación física, son aquellos que se componen de exactamente las mismas acciones en las mismas compañías comprendidas en el índice – por ejemplo, las 35 empresas representadas en el IBEX.

- En la replicación sintética, la replicación del índice se produce mediante un intercambio (SWAP). Como es un proceso demasiado complejo como para entrar en detalle en éste post, te dejo aquí el mejor vídeo explicativo que he podido encontrar.

¿Cómo elegir un ETF?

Primeramente, necesitas saber en qué índice deseas invertir. ¿En el Ibex? ¿En el MSCI World? ¿El S&P 500? No te preocupes si no tienes respuesta ahora mismo, porque una vez más, los expertos nos han facilitado el trabajo mediante un gran invento llamado porfolio mundial.

A la hora de buscar un ETF, lo haremos siguiendo estos criterios de prioridad:

1- Costo: selecciona el que tenga el TER más bajo.

2- Distribuidor o acumulativo: aquí debes decidir por ti misma que tipo de reparto quieres que tengan tus ETFs. En mi caso, como actualmente solo quiero invertir y no consumir, la mayoría de los ETFs en mi porfolio son acumulativos. Si no encuentras un ETF acumulativo para el índice en el que quieres invertir, elije un ETF distribuidor y realiza las inversiones periódicas manualmente. Mejor así, que no tener ninguno.

3- Método de replicación: los ETFs de replicación sintética (también llamados SWAPs), suelen tener costos más bajos. Tiene sus ventajas tener alguno en el porfolio, pero en proporción más bien baja.

4- Tamaño del fondo: los ETFs de gran volumen (cantidad de dinero que ya han invertido otros inversores) son preferibles a los de volumen menor, porque puede ocurrir que un fondo se cierre debido a una demanda insuficiente. Por regla general, elegiremos fondos que estén por encima de los 100 millones de euros.

Historial de rentabilidad 🔮

A menos que sepas predecir el futuro, no te servirá de mucho estudiar el historial para ver cómo ha rendido el ETF en el pasado. Como bien sabes, el pasado y el futuro, en lo que concierne al mercado de valores, están completamente desvinculados.

No importa cuál fue su transcurso el año pasado o la semana pasada, nadie puede pronosticar el curso de las acciones. Por lo tanto, esta información es irrelevante para nosotras como inversionistas racionales.

Existe una página web muy útil para buscar ETFs: justETF.com – desafortunadamente, aún no está disponible en castellano, pero sí en inglés e italiano.

Más adelante te mostraré cómo buscar y seleccionar un ETF siguiendo los criterios arriba mencionados.

Tributación de los ETFs

Por último, la agencia tributaria también se lleva una parte de tu inversión en forma de impuestos. La tributación de los ETFs en España es similar a la de las acciones. Cuando vendes un ETF, debes declarar las ganancias obtenidas como plusvalías generadas por ganancia patrimonial – restando el importe obtenido de la venta del ETF del importe que pagaste tú, a la hora de la compra.

También se deben tributar los dividendos obtenidos de un ETF. En el momento de cobro, la agencia tributaria retiene un 19% de tus ganancias (hasta 6.000 euros). Este importe deberás incluirlo en tu declaración de la renta para ajustar la rentabilidad.

⚠ Nota: no soy asesora fiscal. Esto son informaciones generales que puedes encontrar en internet. Para informaciones más detalladas y personalizadas, te recomiendo que consultes a un profesional.

Bueno amiga, ¡vaya tostón! Son muchas informaciones, pero estos conocimientos son importantes para entender el porfolio mundial que te mostraré a continuación. ¿Estas lista? Pues, ¡vamos allá! 🚀